日期:2025-07-28 11:23:54

本周市场表现:

截至7月25日收盘,本周公用事业板块下跌0.3%,表现劣于大盘。其中,电力板块下跌0.37%,燃气板块上涨0.81%。

电力行业数据跟踪:

1、动力煤价格:秦港动力煤价格周环比上涨。截至7月25日,秦皇岛港动力煤(Q5500)山西产市场价645元/吨,周环比上涨11元/吨。截至7月25日,广州港印尼煤(Q5500)库提价694.65元/吨,周环比上涨2.04元/吨;广州港澳洲煤(Q5500)库提价715.10元/吨,周环比上涨3.15元/吨。

2、动力煤库存及电厂日耗:秦港动力煤库存周环比增加,电厂日耗周环比下降。截至7月25日,秦皇岛港煤炭库存585万吨,周环比增加7万吨。截至7月24日,内陆17省煤炭库存8868.9万吨,较上周增加22.7万吨,周环比上升0.26%;内陆17省电厂日耗为340.1万吨,较上周下降51.0万吨/日,周环比下降13.04%;可用天数为26.0天,较上周增加0.9天。截至7月24日,沿海8省煤炭库存3538.2万吨,较上周增加42.9万吨,周环比上升1.23%;沿海8省电厂日耗为222.3万吨,较上周下降19.6万吨/日,周环比下降8.10%;可用天数为15.9天,较上周增加1.5天。

3、水电来水情况:三峡出库流量周环比减少。截至7月25日,三峡出库流量15500立方米/秒,同比下降55.84%,周环比下降12.43%。

4、重点电力市场交易电价:1)广东电力市场:截至7月19日,广东电力日前现货市场的周度均价为353.74元/MWh,周环比下降2.91%,周同比上升1.2%。截至7月19日,广东电力实时现货市场的周度均价为337.22元/MWh,周环比下降11.30%,周同比上升4.5%。2)山西电力市场:截至7月25日,山西电力日前现货市场的周度均价为271.70元/MWh,周环比上升1.98%,周同比下降17.1%。截至7月25日,山西电力实时现货市场的周度均价为283.29元/MWh,周环比上升4.60%,周同比下降14.7%。3)山东电力市场:截至6月13日,山东电力日前现货市场的周度均价为282.56元/MWh,周环比上升11.11%,周同比下降17.2%。截至6月13日,山东电力实时现货市场的周度均价为267.90元/MWh,周环比上升9.26%,周同比上升9.3%。

天然气行业数据跟踪:

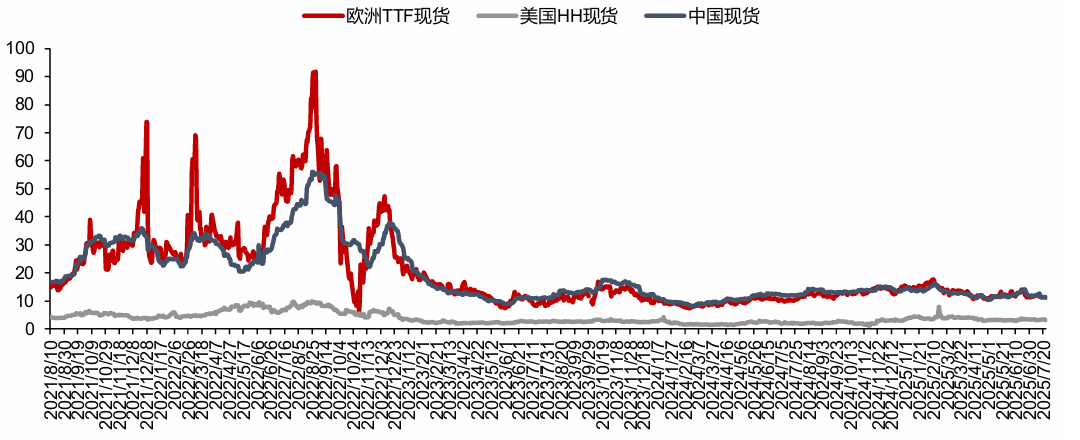

1、国内外天然气价格:国际气价周环比下降。截至7月25日,上海石油天然气交易中心LNG出厂价格全国指数为4435元/吨,同比下降5.86%,环比下降0.45%;截至7月24日,欧洲TTF现货价格为11.09美元/百万英热,同比上升7.8%,周环比下降3.9%;美国HH现货价格为3.15美元/百万英热,同比上升47.9%,周环比下降4.8%;中国DES现货价格为11.27美元/百万英热,同比下降5.1%,周环比下降2.3%。

2、欧盟天然气供需及库存:2025年第29周,欧盟天然气供应量60.8亿方,同比上升4.2%,周环比下降2.8%。其中,LNG供应量为25.8亿方,周环比下降3.8%,占天然气供应量的57.6%;进口管道气35.0亿方,同比下降8.8%,周环比下降2.1%。2025年第29周,欧盟天然气消费量(我们估算)为37.1亿方,周环比下降1.7%,同比下降5.0%;2025年1-29周,欧盟天然气累计消费量(我们估算)为1883.5亿方,同比上升7.5%。

3、国内天然气供需情况:2025年5月,国内天然气表观消费量为364.20亿方,同比上升2.4%。2025年6月,国内天然气产量为211.70亿方,同比上升4.6%。2025年6月,LNG进口量为531.00万吨,同比下降5.5%,环比上升9.7%。2025年6月,PNG进口量为524.00万吨,同比上升9.2%,环比下降0.4%。

本周行业重点新闻:1)6月光伏新增装机14.36GW,环比下降85%:7月23日,国家能源局发布1-6月份全国电力工业统计数据。截至6月底,全国累计发电装机容量36.5亿千瓦,同比增长18.7%。其中,太阳能发电装机容量11.0亿千瓦,同比增长54.2%;风电装机容量5.7亿千瓦,同比增长22.7%。1~6月,光伏新增装机21221万千瓦,其中6月新增1436万千瓦,同比下降38.45%。1-6月份,全国发电设备累计平均利用1504小时,比上年同期降低162小时。2)IEA表示全球液化天然气供应明年将出现自2019年以来最大增幅:国际能源署(IEA)表示,明年全球液化天然气供应将出现2019年以来的最大增幅,主要受北美产量增加的推动。IEA在其季度天然气市场报告中表示,在今年增长5.5%之后,到2026年液化天然气供应量将加速增长7%,即每年400亿立方米。

投资建议:

1)电力:国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估。在电力供需矛盾紧张的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量电价机制正式出台,明确煤电基石地位。双碳目标下的新型电力系统建设或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,我们判断煤电企业的成本端较为可控。展望未来,我们认为电力运营商的业绩有望大幅改善。建议关注:全国性煤电龙头:国电电力、华能国际、华电国际等;电力供应偏紧的区域龙头:皖能电力、浙能电力、申能股份、粤电力A等;水电运营商:长江电力、国投电力、川投能源、华能水电等;同时,煤电设备制造商和灵活性改造技术类公司也有望受益于煤电新周期的开启,设备制造商有望受益标的:东方电气;灵活性改造有望受益标的:华光环能、青达环保、龙源技术等。2)天然气:随着上游气价的回落和国内天然气消费量的恢复增长,城燃业务有望实现毛差稳定和售气量高增;同时,拥有低成本长协气源和接收站资产的贸易商或可根据市场情况自主选择扩大进口或把握国际市场转售机遇以增厚利润空间。天然气有望受益标的:新奥股份、广汇能源。

风险因素:宏观经济下滑导致用电量增速不及预期,电力市场化改革推进缓慢,电煤长协保供政策执行力度不及预期,国内天然气消费增速恢复缓慢。

✦

正文目录

✦

一、本周市场表现:公用事业板块表现劣于大盘

二、电力行业数据跟踪

三、天然气行业数据跟踪

四、本周行业新闻

五、本周重要公告

六、投资建议和估值表

七、风险因素

✦

一、本周市场表现

✦

一、本周市场表现:公用事业板块表现劣于大盘

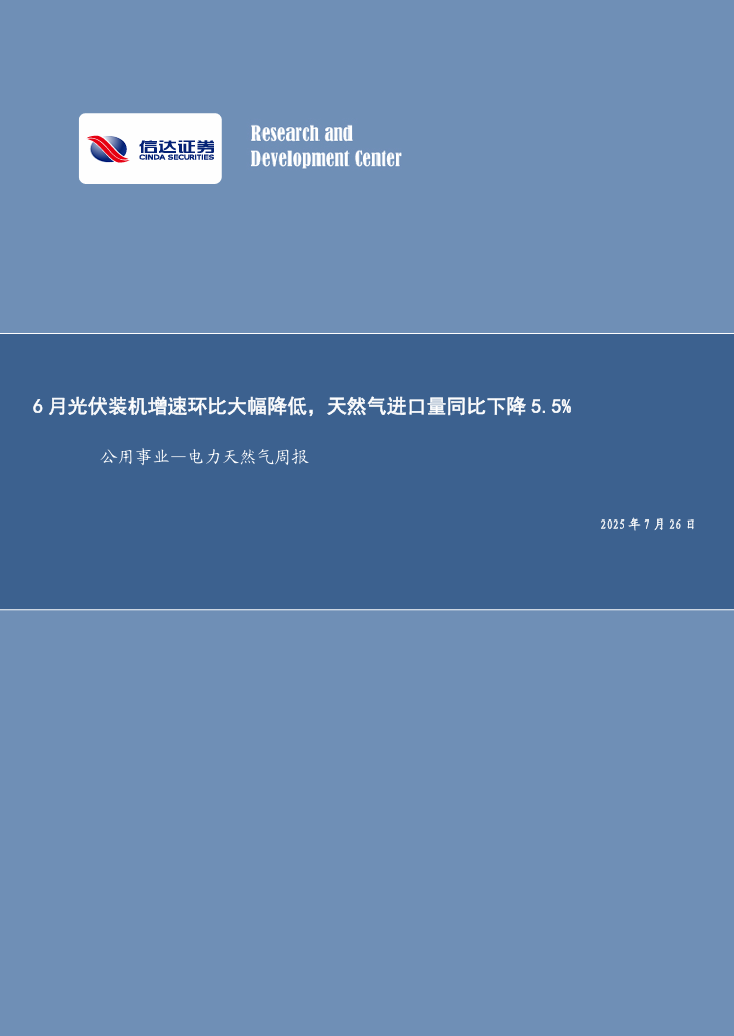

截至7月25日收盘,本周公用事业板块下跌0.3%,表现劣于大盘;沪深300上涨1.7%到4127.16;涨跌幅前三的行业分别是建筑材料(8.2%)、煤炭(8.0%)、钢铁(7.7%),涨跌幅后三的行业分别是银行(-2.9%)、通信(-0.8%)、公用事业(-0.3%)。

图 1:各行业板块一周表现(%)

资料来源:iFinD,信达证券研发中心

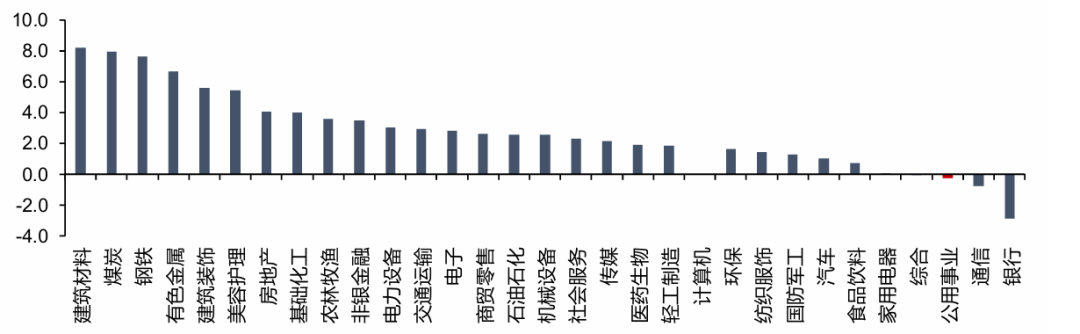

资料来源:iFinD,信达证券研发中心截至7月25日收盘,电力板块本周下跌0.37%,燃气板块上涨0.81%。各子行业本周表现:火力发电板块下跌0.29%,水力发电板块下跌1.31%,核力发电上涨1.29%,热力服务下跌0.50%,电能综合服务下跌0.12%,光伏发电上涨1.06%,风力发电下跌0.03%。

图 2:公用事业各子行业一周表现(%)

资料来源:iFinD,信达证券研发中心

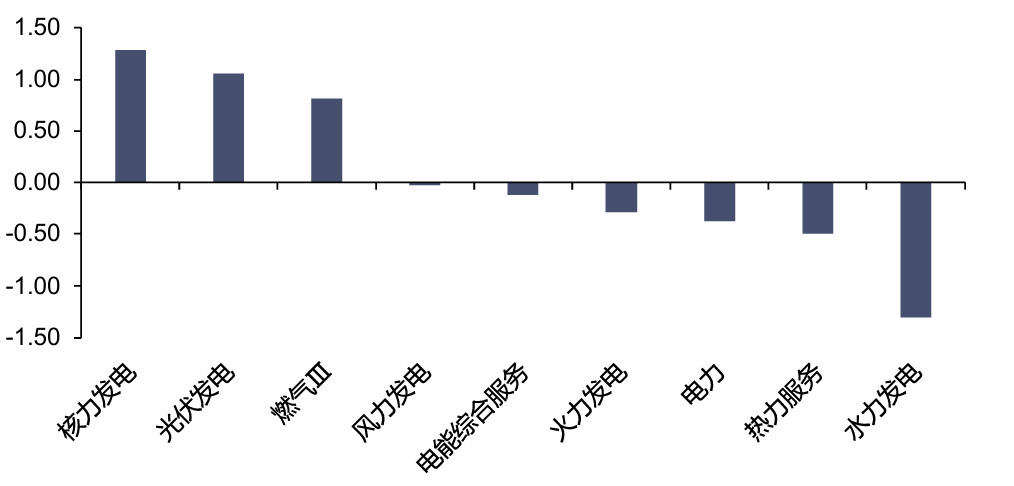

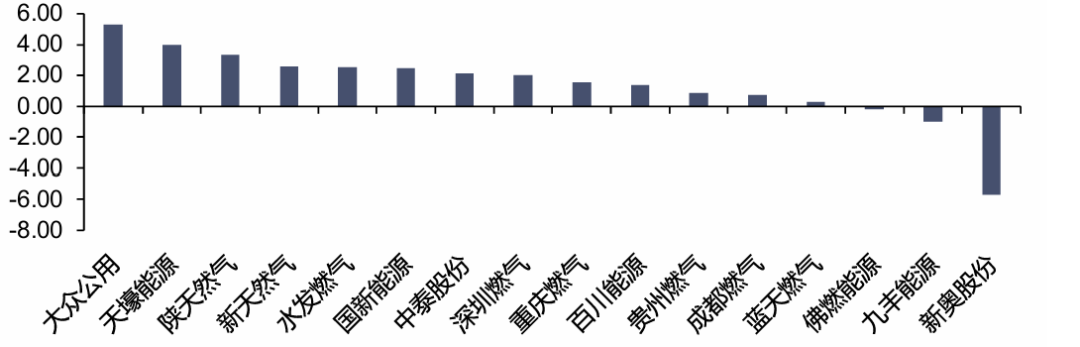

资料来源:iFinD,信达证券研发中心截至7月25日收盘,本周电力板块主要公司涨跌幅前三名分别为:大唐发电(4.52%)、国投电力(3.98%)、龙源电力(3.55%),主要公司涨跌幅后三名分别为:晋控电力(-3.77%)、江苏新能(-2.95%)、长江电力(-2.54%);本周燃气板块主要公司涨跌幅前三名分别为:大众公用(5.34%)、天壕能源(3.99%)、陕天然气(3.33%),主要公司涨跌幅后三名分别为:新奥股份(-5.71%)、九丰能源(-1.00%)、佛燃能源(-0.19%)。

图 3:电力板块重点个股表现(%)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心图 4:燃气板块重点个股表现(%)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心✦

二、电力行业数据跟踪

✦

1. 动力煤价格

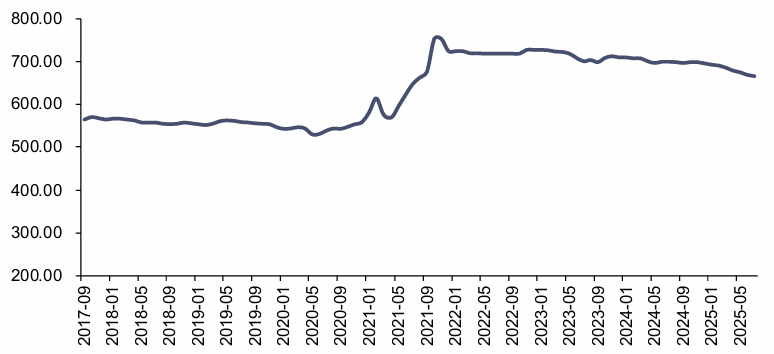

长协煤价格:7月,秦皇岛港动力煤(Q5500)年度长协价为666元/吨,月环比下跌3元/吨。

港口动力煤市场价:截至7月25日,秦皇岛港动力煤(Q5500)山西产市场价645元/吨,周环比上涨11元/吨。

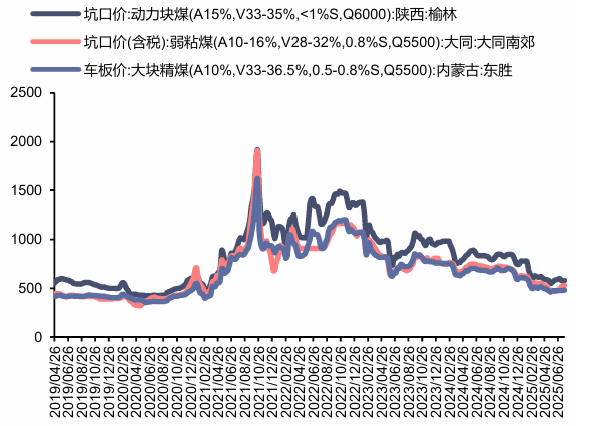

产地动力煤价格:截至7月25日,陕西榆林动力块煤(Q6000)坑口价580元/吨,周环比上涨5元/吨;大同南郊粘煤坑口价(含税) (Q5500) 530元/吨,周环比上涨10元/吨;内蒙古东胜大块精煤车板价(Q5500) 482.3元/吨,周环比上涨3.64元/吨。

图 5:秦皇岛动力煤(Q5500)年度长协价(元/吨)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心图 6:秦皇岛港市场价:动力煤(Q5500):山西产(元/吨)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心图 7:产地煤炭价格变动(元/吨)

资料来源:煤炭资源网,信达证券研发中心

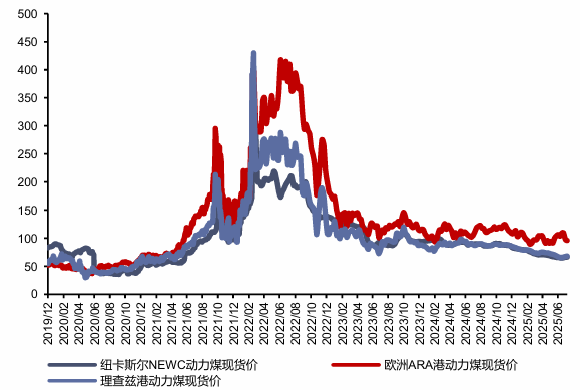

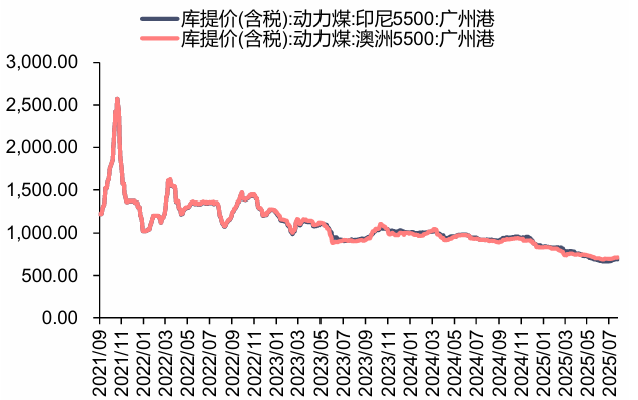

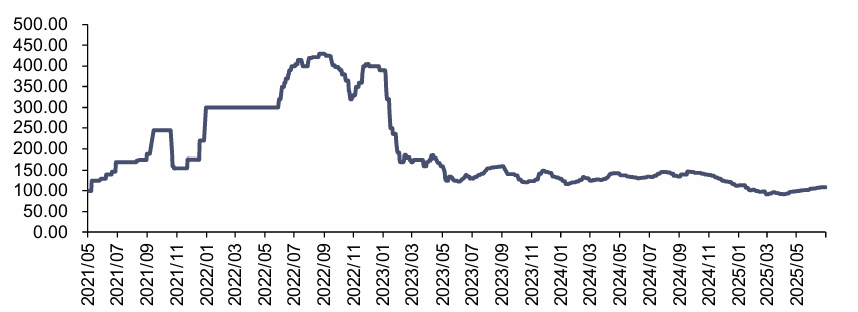

资料来源:煤炭资源网,信达证券研发中心海外动力煤价格:截至7月24日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格66.5美元/吨,周环比持平;ARA6000大卡动力煤现货价96.05美元/吨,周环比下跌2.00美元/吨;理查兹港动力煤FOB现货价68.2美元/吨,周环比上涨0.65美元/吨。截至7月25日,纽卡斯尔NEWC指数价格109.2美元/吨,周环比上涨0.2美元/吨。截至7月25日,广州港印尼煤(Q5500)库提价694.65元/吨,周环比上涨2.04元/吨;广州港澳洲煤(Q5500)库提价715.10元/吨,周环比上涨3.15元/吨。

图 8:国际动力煤FOB变动情况(美元/吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 9:广州港:印尼煤&澳洲煤库提价(元/吨)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心图 10:纽卡斯尔NEWC指数价格(美元/吨)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心2. 动力煤库存及电厂日耗

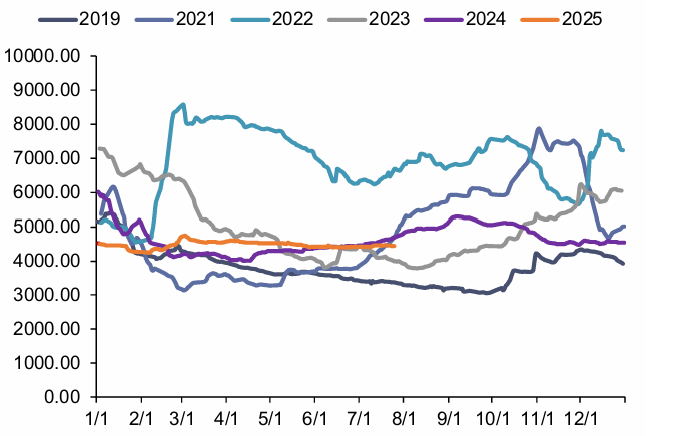

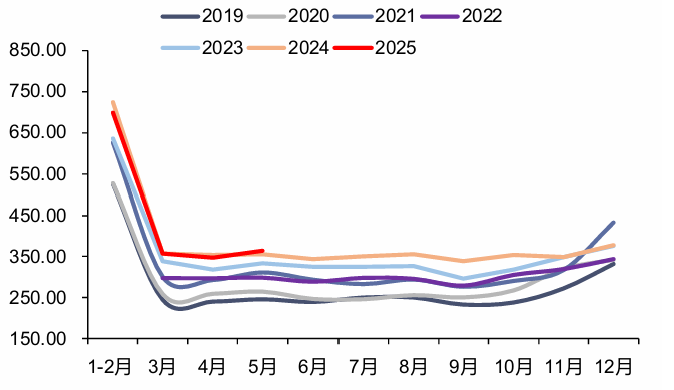

港口煤炭库存:截至7月25日,秦皇岛港煤炭库存585万吨,周环比增加7万吨。

图 11:秦皇岛港煤炭库存(万吨)

资料来源:iFinD

资料来源:iFinD,信达证券研发中心

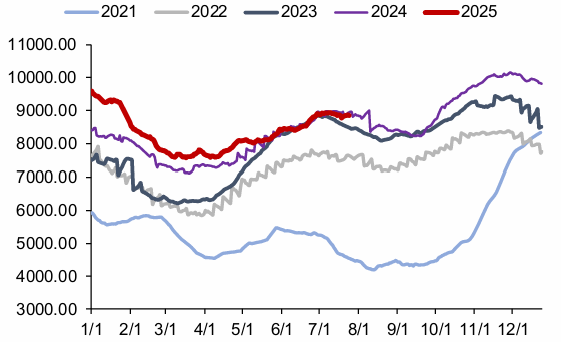

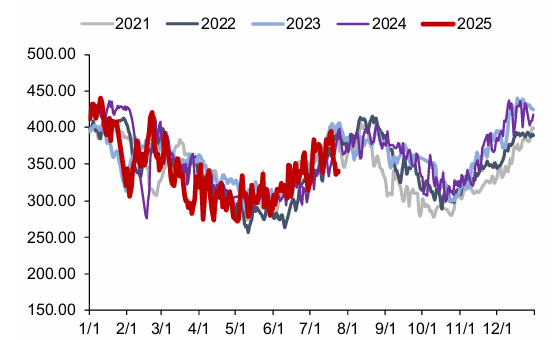

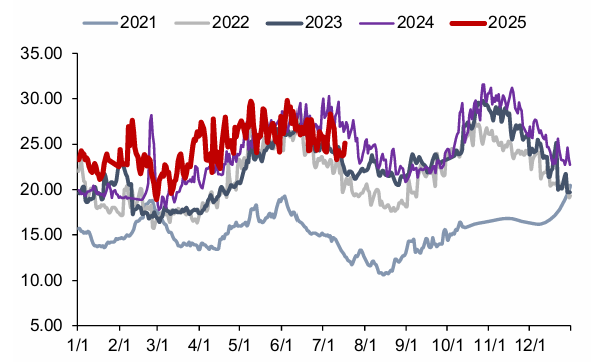

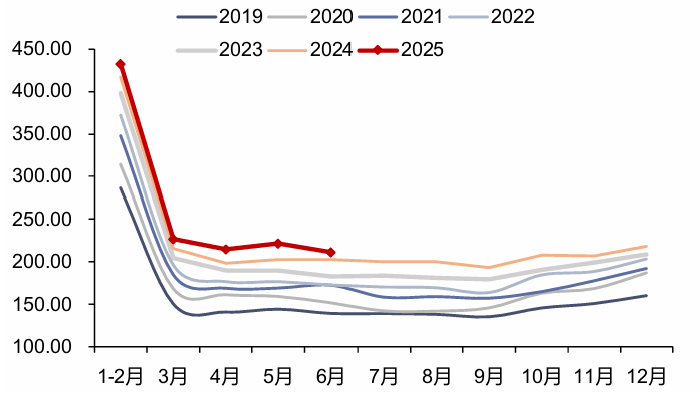

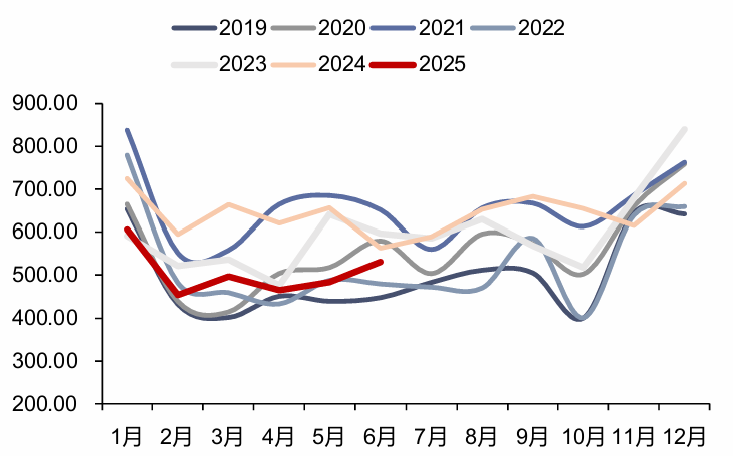

内陆17省电厂库存、日耗及可用天数:

截至7月24日,内陆17省煤炭库存8868.9万吨,较上周增加22.7万吨,周环比上升0.26%;内陆17省电厂日耗为340.1万吨,较上周下降51.0万吨/日,周环比下降13.04%;可用天数为26.0天,较上周增加0.9天。

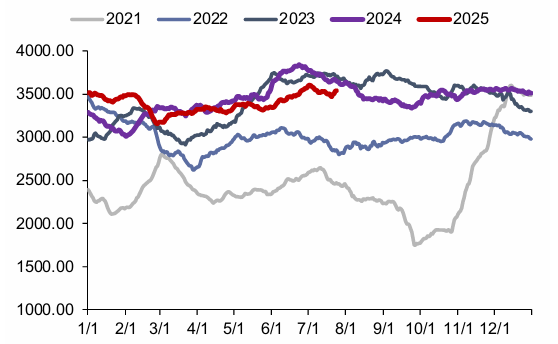

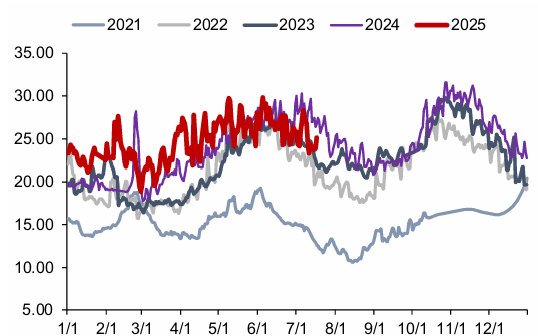

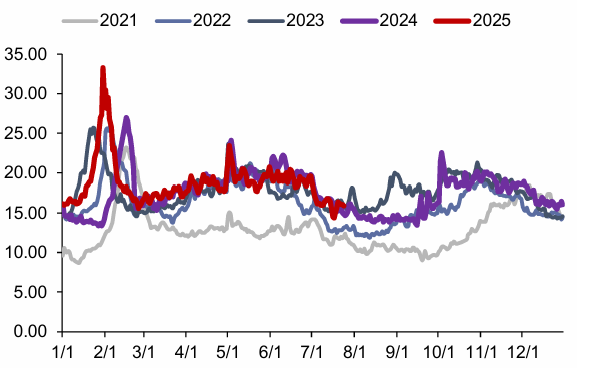

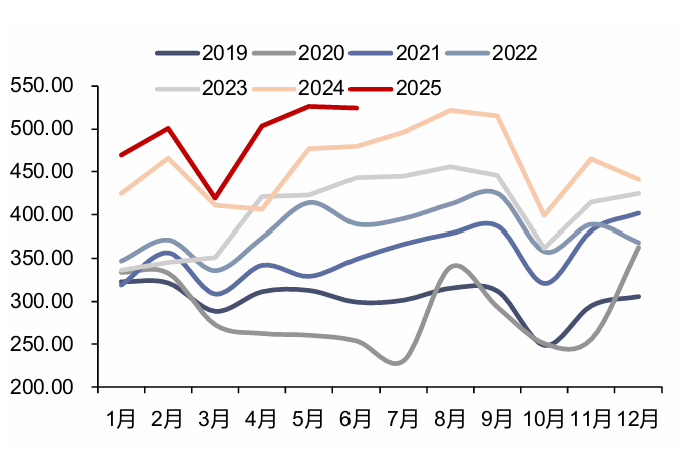

沿海8省电厂库存、日耗及可用天数:

截至7月24日,沿海8省煤炭库存3538.2万吨,较上周增加42.9万吨,周环比上升1.23%;沿海8省电厂日耗为222.3万吨,较上周下降19.6万吨/日,周环比下降8.10%;可用天数为15.9天,较上周增加1.5天。

图 12:内陆17省区煤炭库存变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 13:沿海8省区煤炭库存变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 14:内陆17省区日均耗煤变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 15:沿海8省区日均耗煤变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 16:内陆17省区煤炭可用天数变化情况(天)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 17:沿海8省区煤炭可用天数变化情况(天)

3. 水电来水情况

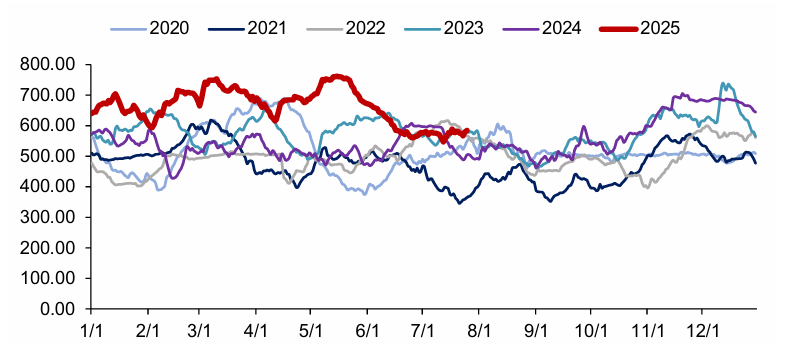

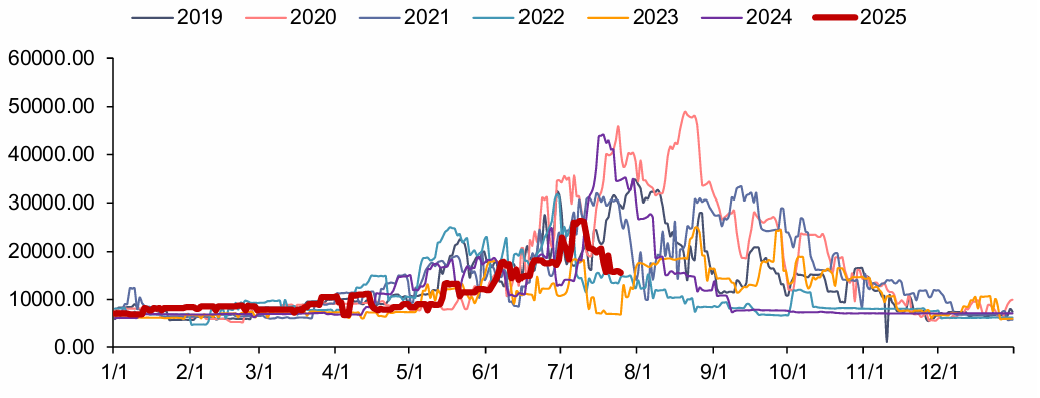

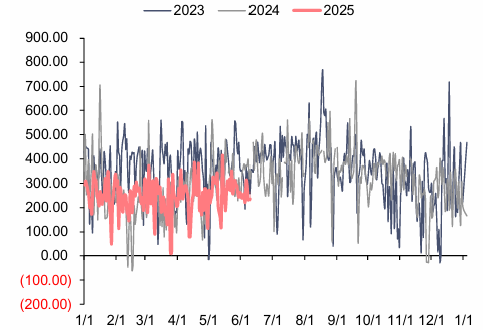

三峡水库流量:截至7月25日,三峡出库流量15500立方米/秒,同比下降55.84%,周环比下降12.43%。

图 18:三峡出库量变化情况(立方米/秒)

资料来源:iFinD,信达证券研发中心

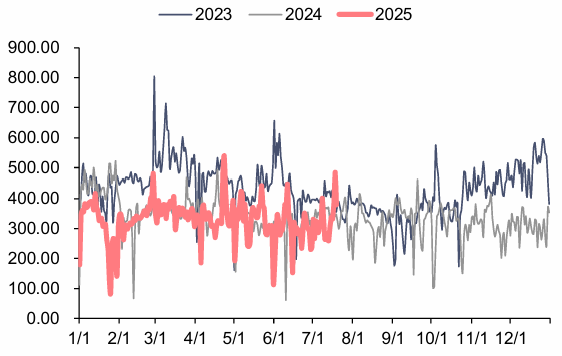

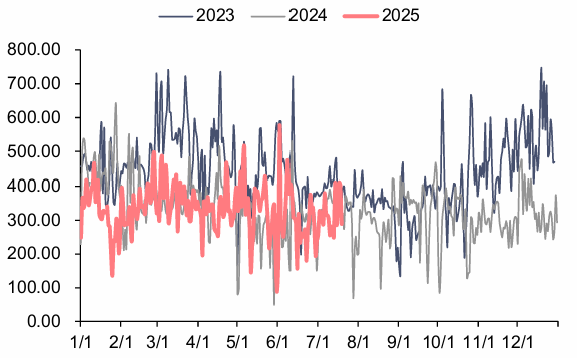

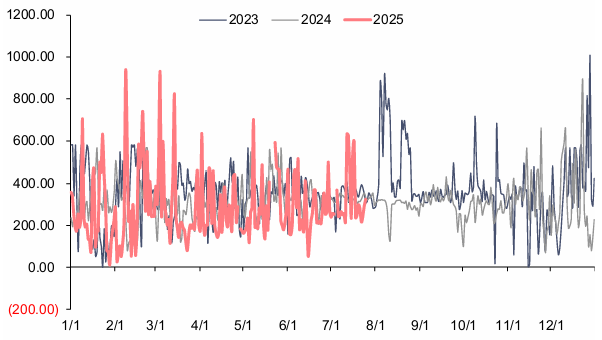

资料来源:iFinD,信达证券研发中心4. 重点电力市场交易电价

广东日前现货市场:截至7月19日,广东电力日前现货市场的周度均价为353.74元/MWh,周环比下降2.91%,周同比上升1.2%。

广东实时现货市场:截至7月19日,广东电力实时现货市场的周度均价为337.22元/MWh,周环比下降11.30%,周同比上升4.5%。

图 19:广东电力市场日前现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心图 20:广东电力市场实时现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

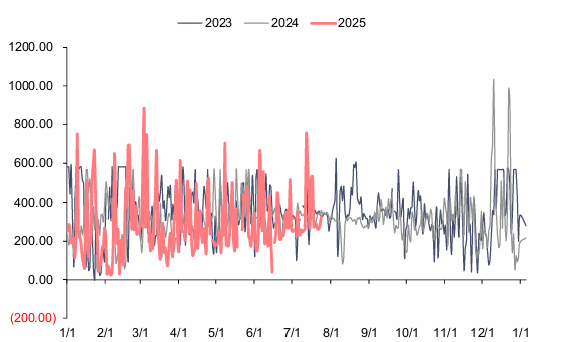

资料来源:泛能网,信达证券研发中心山西日前现货市场:截至7月25日,山西电力日前现货市场的周度均价为271.70元/MWh,周环比上升1.98%,周同比下降17.1%。

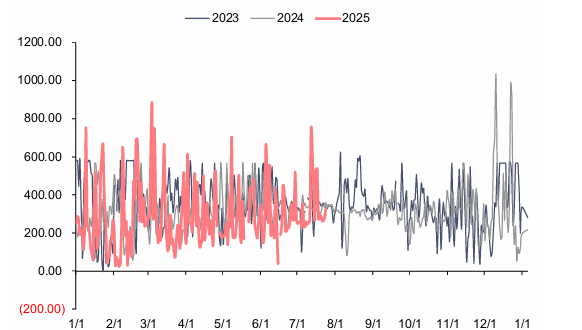

山西实时现货市场:截至7月25日,山西电力实时现货市场的周度均价为283.29元/MWh,周环比上升4.60%,周同比下降14.7%。

图 21:山西电力市场日前现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心图 22:山西电力市场实时现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心 山东日前现货市场:截至6月13日,山东电力日前现货市场的周度均价为282.56元/MWh,周环比上升11.11%,周同比下降17.2%。

山东实时现货市场:截至6月13日,山东电力实时现货市场的周度均价为267.90元/MWh,周环比上升9.26%,周同比上升9.3%。

图 23:山东电力市场日前现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心 注:本周数据未更新

资料来源:泛能网,信达证券研发中心 注:本周数据未更新图 24:山东电力市场实时现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心 注:本周数据未更新

资料来源:泛能网,信达证券研发中心 注:本周数据未更新✦

三、天然气行业数据跟踪

✦

1. 国内外天然气价格

国产LNG价格周环比下跌,进口LNG价格周环比下跌

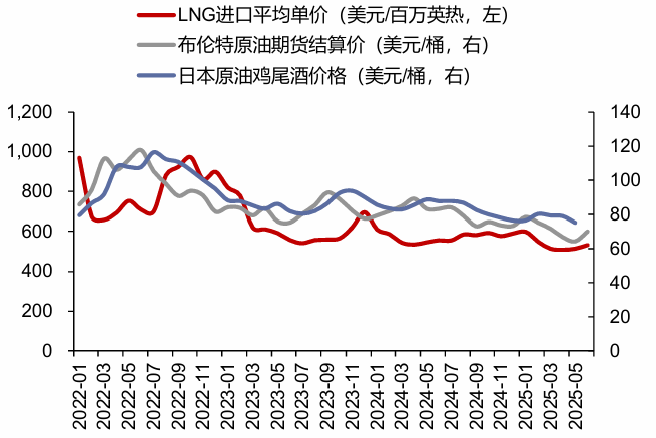

截至7月25日,上海石油天然气交易中心LNG出厂价格全国指数为4435元/吨(约合3.17元/方),同比下降5.86%,环比下降0.45%;2025年6月,国内LNG进口平均价格为513.98美元/吨(约合2.63元/方),同比下降5.57%,环比上升1.02%。截至7月24日,中国进口LNG到岸价为11.67美元/百万英热(约合3.08元/方),同比下降3.35%,环比下降5.54%。

图 25:上海石油天然气交易中心LNG出厂价格全国指数(元/吨)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心图 26:布伦特原油期货价&JCC指数&LNG进口平均价格

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心图 27:中国LNG到岸价(美元/百万英热)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心欧洲TTF价格周环比下跌,中国DES价格周环比下跌,美国HH价格周环比下跌

截至7月24日,欧洲TTF现货价格为11.09美元/百万英热,同比上升7.8%,周环比下降3.9%;美国HH现货价格为3.15美元/百万英热,同比上升47.9%,周环比下降4.8%;中国DES现货价格为11.27美元/百万英热,同比下降5.1%,周环比下降2.3%。

图 28:国际三大市场天然气现货价格(美元/百万英热)

资料来源:隆众资讯,信达证券研发中心

资料来源:隆众资讯,信达证券研发中心2. 欧盟天然气供需及库存

供给:欧盟天然气供应量周环比下降

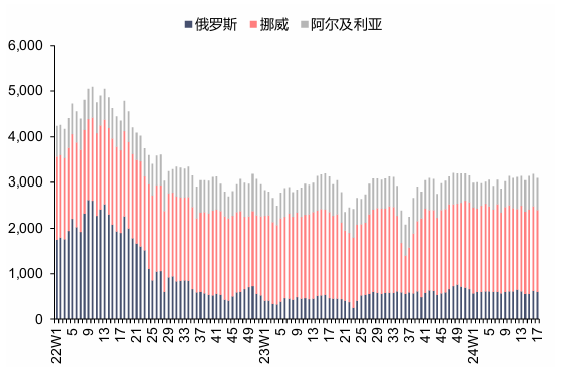

2025年第29周,欧盟天然气供应量60.8亿方,同比上升4.2%,周环比下降2.8%。其中,LNG供应量为25.8亿方,周环比下降3.8%,占天然气供应量的57.6%;进口管道气35.0亿方,同比下降8.8%,周环比下降2.1%,进口俄罗斯管道气3.6亿方(占欧盟天然气供应量的5.9%)。

2025年1-29周,欧盟累计天然气供应量1762.0亿方,同比上升3.8%。其中,LNG累计供应量为809.5亿方,同比上升23.5%,占天然气供应量的45.9%;累计进口管道气952.5亿方,同比下降8.6%,累计进口俄罗斯管道气95.5亿方(占欧盟天然气供应量的5.4%)。

图 29:欧盟天然气供应量(百万方)

资料来源:Bruegel,信达证券研发中心

资料来源:Bruegel,信达证券研发中心图 30:欧盟LNG进口量(百万方)

资料来源:Bruegel,信达证券研发中心

资料来源:Bruegel,信达证券研发中心图 31:2022-2024年欧盟天然气供应结构(百万方)

资料来源:Bruegel,信达证券研发中心

资料来源:Bruegel,信达证券研发中心图 32:2022-2024年欧盟管道气供应结构(百万方)

资料来源:Bruegel,信达证券研发中心

资料来源:Bruegel,信达证券研发中心库存:欧盟天然气库存周环比上涨

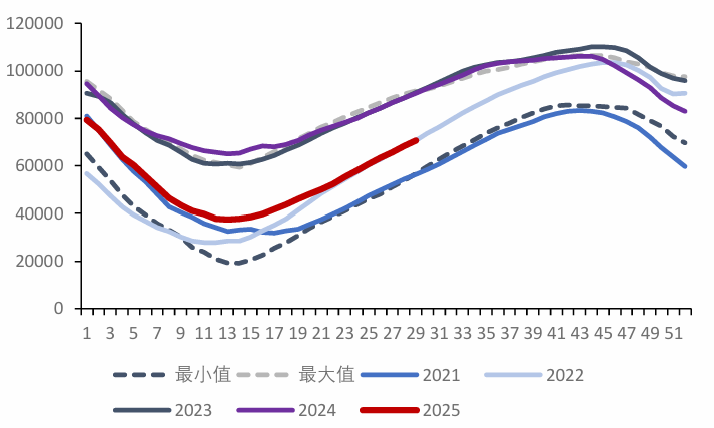

2025年第29周,欧盟天然气库存量为706.48亿方,同比下降21.93%,周环比上升3.46%。截至2025年7月24日,欧盟天然气库存水平为66.2%。

图 33:欧盟天然气库存量(百万方)

资料来源:Bruegel,信达证券研发中心

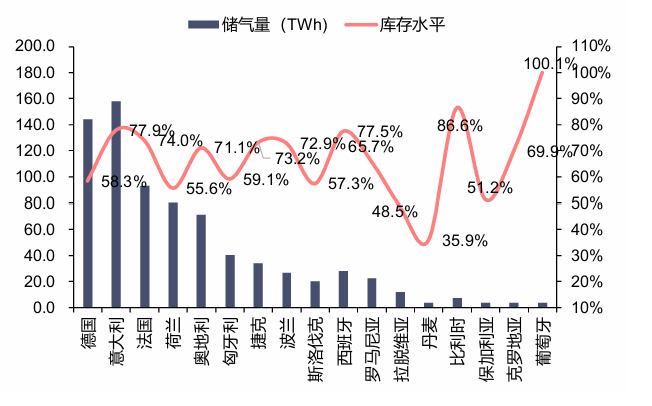

资料来源:Bruegel,信达证券研发中心图 34:欧盟各国储气量及库存水平(2025/7/24,TWh)

资料来源:GIE,信达证券研发中心

资料来源:GIE,信达证券研发中心需求:欧盟消费量(我们估算)同比下降,周环比下降

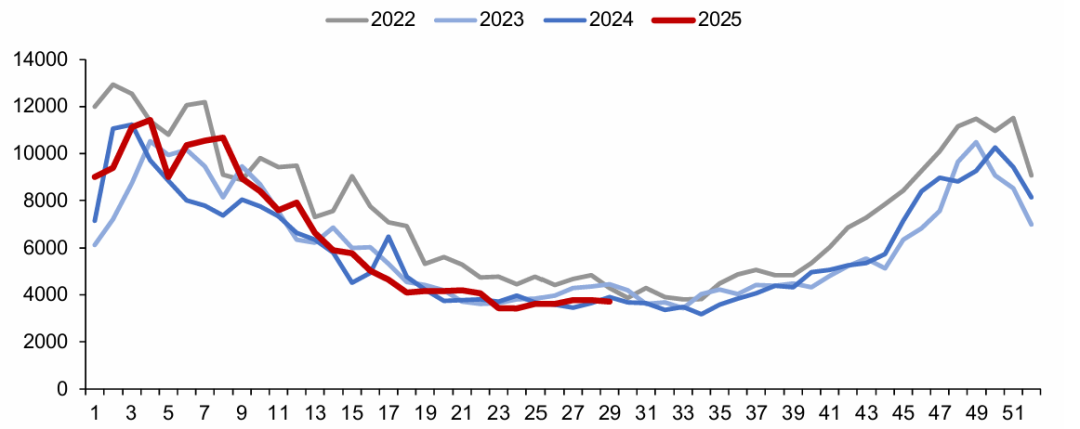

2025年第29周,欧盟天然气消费量(我们估算)为37.1亿方,周环比下降1.7%,同比下降5.0%;2025年1-29周,欧盟天然气累计消费量(我们估算)为1883.5亿方,同比上升7.5%。

图 35:欧盟天然气消费量(我们估算)(百万方)

资料来源:Bruegel,信达证券研发中心

资料来源:Bruegel,信达证券研发中心3. 国内天然气供需情况

需求:2025年5月,国内天然气表观消费量同比上升

2025年5月,国内天然气表观消费量为364.20亿方,同比上升2.4%。

2025年1-5月,国内天然气表观消费量累计为1768.90亿方,累计同比下降1.3%。

供给:2025年6月,国内天然气产量同比上升,LNG进口量同比下降

2025年6月,国内天然气产量为211.70亿方,同比上升4.6%。2025年6月,LNG进口量为531.00万吨,同比下降5.5%,环比上升9.7%。2025年6月,PNG进口量为524.00万吨,同比上升9.2%,环比下降0.4%。

2025年1-6月,国内天然气产量累计为1308.30亿方,累计同比上升5.9%。2025年1-6月,LNG进口量累计为3011.00万吨,累计同比下降20.8%。2025年1-6月,PNG进口量累计为2944.00万吨,累计同比上升10.4%。

图 36:国内天然气月度表观消费量(亿方)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心图 37:国内天然气月度产量(亿方)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心图 38:国内LNG月度进口量(万吨)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心图 39:国内PNG月度进口量(万吨)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心✦

四、本周行业新闻

✦

1、电力行业相关新闻

1)6月光伏新增装机14.36GW,环比下降85%:7月23日,国家能源局发布1-6月份全国电力工业统计数据。截至6月底,全国累计发电装机容量36.5亿千瓦,同比增长18.7%。其中,太阳能发电装机容量11.0亿千瓦,同比增长54.2%;风电装机容量5.7亿千瓦,同比增长22.7%。1~6月,光伏新增装机21221万千瓦,其中6月新增1436万千瓦,同比下降38.45%。1-6月份,全国发电设备累计平均利用1504小时,比上年同期降低162小时。(资料来源:北极星分布式光伏,国家能源局)

2)辽宁136号文征求意见——增量上下限0.33~0.18元/度、12年,存量电价0.3749元/度:辽宁省下发《深化新能源上网电价市场化改革实施方案》的征求意见稿,建立适应辽宁新能源发展特点的可持续发展价格结算机制,具体如下:(1)存量项目。执行范围为2025年6月1日(不含)以前核准(备案)容量全部建成并网的新能源项目。纳入机制的电量规模要求妥善衔接辽宁省现行保障性优先发电电力电量平衡相关政策,单个项目每年纳入机制的总规模原则上不得高于上一年水平。机制电价为0.3749元/千瓦时。执行期限按各项目剩余全生命周期合理利用小时数对应月份与投产满20年对应月份较早者确定。(2)增量项目。执行范围为2025年6月1日起投产的新能源项目。其电量规模按增量项目上网电量的55%确定,单体项目申报电量上限为90%。电价上限为0.33元/度,下限为0.18元/度。执行期限将综合考虑同类项目回收初始投资的平均期限确定,2025年执行期限为12年。现货价格方面,现阶段,现货市场申报价格上限确定为1.1元/千瓦时,出清价格上限为1.5元/千瓦时,申报价格、出清价格下限均为-0.1元/千瓦时,后续结合电力市场建设情况动态调整。(资料来源:光伏們)

3)治理“内卷式”竞争,两部门最新发布:国家发展改革委7月24日消息,国家发展改革委、市场监管总局研究起草了价格法修正草案(征求意见稿),现向社会公开征求意见。修正草案共10条,主要涉及三方面内容。具体包括:(1)完善政府定价相关内容。(2)进一步明确不正当价格行为认定标准。一是完善低价倾销的认定标准,规范市场价格秩序,治理“内卷式”竞争。二是完善价格串通、哄抬价格、价格歧视等不正当价格行为认定标准。三是公用企事业单位、行业协会等不得利用影响力、行业优势地位等,强制或捆绑销售商品、提供服务并收取价款。四是强化对经营场所经营者价格行为的规范。(3)健全价格违法行为法律责任。(资料来源:国家发改委,中国证券报)

2、天然气行业相关新闻

1)IEA表示全球液化天然气供应明年将出现自2019年以来最大增幅:国际能源署(IEA)表示,明年全球液化天然气供应将出现2019年以来的最大增幅,主要受北美产量增加的推动。IEA在其季度天然气市场报告中表示,在今年增长5.5%之后,到2026年液化天然气供应量将加速增长7%,即每年400亿立方米。(资料来源:IEA,新华财经,上海石油天然气交易中心)

2)西南油气田上半年天然气产量创新高:今年以来,我国西南最大天然气生产企业——西南油气田公司在四川盆地钻获15口百万方级气井,累计测试日产量超2000万立方米。天然气产量创新高,增量规模在全国各油气田中位居首位。今年1—6月,西南油气田公司累计生产天然气超过240.2亿立方米,较去年同期增长约27.5亿立方米,创下历史同期最高纪录。据悉,今年西南油气田年产量将达到500亿立方米,约占全国天然气产量四分之一。(资料来源:中国石油,财联社,重庆石油天然气交易中心)

✦

五、本周重要公告

✦

【中国核电】7月23日,中国核能电力股份有限公司(以下简称“中国核电”)发布关于参股中国聚变能源有限公司(以下简称“聚变公司”)暨关联交易的公告。中国核电拟参股投资聚变公司。聚变公司目前为中国核工业集团有限公司(以下简称“中核集团”)全资子公司,本次交易将由中核集团、中国核电、中国石油集团昆仑资本有限公司、上海未来聚变能源科技有限公司、国家绿色发展基金股份有限公司、浙江浙能电力股份有限公司及四川重科聚变能源科技有限公司以1.0019元/注册资本的价格共同向聚变公司投资约1,149,157.48万元,其中中国核电投资金额为100,000万元。

【国电电力】7月22日,国电电力发展股份有限公司(以下简称“公司”)发布2025年上半年电量情况公告。经初步统计,2025年上半年,公司合并报表口径完成发电量2060.26亿千瓦时,上网电量1958.01亿千瓦时,较上年同期分别下降3.61%和3.53%,可比口径较上年同期分别下降2.03%和1.96%;参与市场化交易电量占上网电量的91.84%;平均上网电价409.70元/千千瓦时。2025年上半年,受全国电力供需总体平衡、全国新能源装机容量增长,以及国电建投对外转让等因素影响,公司发电量同比下降。截至2025年6月30日,公司合并报表口径控股装机容量12015.56万千瓦,其中火电7663.3万千瓦,水电1495.06万千瓦,风电1016.91万千瓦,光伏1840.29万千瓦。2025年二季度公司火电控股装机容量增加100.4万千瓦,新能源控股装机容量增加276.02万千瓦。

【蓝天然气】7月24日,河南蓝天燃气股份有限公司(以下简称“公司”)发布蓝天燃气股东及高级管理人员减持股份计划公告。截至公告披露之日,公司股东李国喜先生、李效萱女士及公司董事会秘书赵鑫先生分别持有公司股份8,114,400股、1,160,600股、1,400,932股,分别占公司总股本的1.14%、0.16%、0.20%。自本公告发布之日起15个交易日后的3个月内(窗口期不减持),股东李国喜拟通过集中竞价方式减持不超过2,000,000股,占公司总股本的0.280%;股东李效萱拟通过集中竞价方式减持不超过290,000股,占公司总股本的0.041%;董事会秘书赵鑫拟通过集中竞价方式减持不超过320,000股,占公司总股本的0.045%。

✦

六、投资建议和估值表

✦

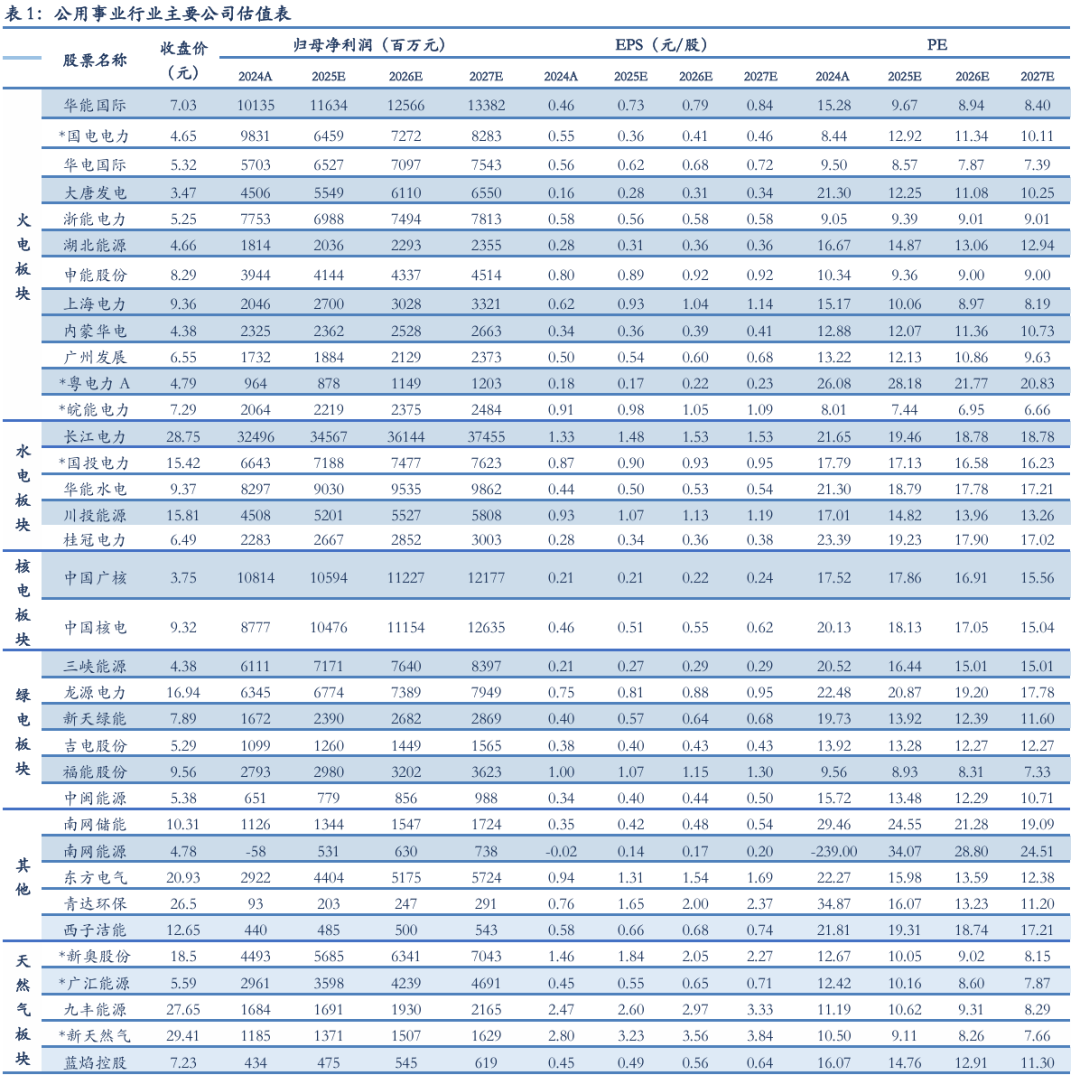

电力:国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估。在电力供需矛盾紧张的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量电价机制正式出台,明确煤电基石地位。双碳目标下的新型电力系统建设或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,我们判断煤电企业的成本端较为可控。展望未来,我们认为电力运营商的业绩有望大幅改善。建议关注:全国性煤电龙头:国电电力、华能国际、华电国际等;电力供应偏紧的区域龙头:皖能电力、浙能电力、申能股份、粤电力 A 等;水电运营商:长江电力、国投电力、川投能源、华能水电等;同时,煤电设备制造商和灵活性改造技术类公司也有望受益于煤电新周期的开启,设备制造商有望受益标的:东方电气;灵活性改造有望受益标的:华光环能、青达环保、龙源技术等。

天然气:随着上游气价的回落和国内天然气消费量的恢复增长,城燃业务有望实现毛差稳定和售气量高增;同时,拥有低成本长协气源和接收站资产的贸易商或可根据市场情况自主选择扩大进口或把握国际市场转售机遇以增厚利润空间。天然气有望受益标的:新奥股份、广汇能源。

表1:公用事业行业主要公司估值表

资料来源:iFinD,信达证券研发中心 (注:标*公司为信达证券研发中心能源团队的盈利预测,其余公司盈利预测来源于iFinD一致预测;数据截至2025年7月25日)

✦

七、风险因素

✦

宏观经济下滑导致用电量增速不及预期,电力市场化改革推进缓慢,电煤长协保供政策的执行力度不及预期,国内天然气消费增速恢复缓慢等。

本文源自报告:《电力天然气周报:6月光伏装机增速环比大幅降低,天然气进口量同比下降5.5%》

报告发布时间:2025年7月26日

发布报告机构:信达证券研究开发中心

报告作者:

左前明 S1500518070001

李春驰 S1500522070001

邢秦浩 S1500524080001

唐婵玉 S1500525050001

本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

]article_adlist-->

本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

广升网-大额配资-配资炒股网址-股票按天配资提示:文章来自网络,不代表本站观点。